金融危机以来全球新能源和可再生能源发展的五大趋势

- 时间:2013-03-18

来源: 《中国经贸导刊》2012年(12)上

【摘要】金融危机以来,世界主要国家纷纷制定发展战略和专项规划,对新能源和可再生能源发展给予前所未有的政策扶持,从而使其发展呈现五大趋势:一是投资呈现多元化趋势;二是开发利用呈规模化趋势;三是政策扶持仍然是主要推动力;四是在未来全球能源供应中的地位将愈加突出;五是与互联网技术的结合有可能引发人类第三次工业革命。

一、各国政府给予新能源和可再生能源前所未有的重视

近年来,世界能源发展的国际形势发生深刻变化,新能源和可再生能源获得空前发展。随着能源资源约束的不断加大和环境问题的日益突出,应对全球气候变化成为国际共识,世界上许多国家都将发展新能源可再生能源作为本国能源发展的战略目标。特别是金融危机后,世界经济发展进入新一轮调整期,为在新一轮国际竞争中抢占科技制高点,美国、欧盟等主要经济体纷纷提出“绿色能源计划”和“绿色能源新政”等发展战略或专项规划,给予新能源和可再生能源前所未有的重视。

(一)欧盟。欧盟是全世界发展可再生能源最早、取得成就最显著的区域,也是最早制定可再生能源量化目标的经济体。欧盟制定“20–20–20”战略,拟到2020年将温室气体排放量在1990年基础上减少20%;可再生能源占总能源消费的比例在2006年8.2%的基础上提高到 20%;能源利用效率提高 20%,即能源消费量在2006年基础上减少13%。为保障此目标的实现,欧盟将该目标在成员国之间进行了分解,并要求各国启动立法程序保障相关目标的实现。同时,于2009年6 颁布“可再生能源国家行动计划(National Renewable Energy Action Plans)”模板,要求各国在2010年6月底以前提交具有法律约束力的可再生能源国家行动计划,目前欧盟各国都已提交。2000–2010 年,欧盟天然气发电装机容量增长1.18 亿kW,风电装机容量增长7430万kW,光伏发电装机容量增长2640kW,燃油发电装机容量下降1320万kW,煤电装机容量下降950万kW,核电装机容量下降760万kW。2010年,全部可再生能源新增装机容量2270万kW,占欧盟当年新增发电装机容量的41%。

(二)美国。美国不但拥有世界领先的新能源技术,而且拥有巨大的市场份额。美国在全世界范围内最早提出了“强制性市场份额(RPS)”政策,这一政策目前已被40多个国家(州政府)所采用,美国国内将PRS上升为法律的州已达到29个,其中加利福尼亚州提出了2020年前可再生能源电力满足33%电力需求的宏大目标。在2009年初颁布的应对金融危机的经济刺激法案中,新能源和可再生能源成为支持重点,并极大地刺激了世界各国在新能源方面的支持力度。2009年6月,美国众议院通过《美国清洁能源与安全法案》,首次提出国家减排方案,同时也正式提出了国家层面的可再生能源目标,即在2020年以可再生能源和能效改进的方式满足电力需求的20%,其中15%由风能、太阳能和生物质能等可再生能源来实现。

(三)日本。福岛核泄漏事故迫使日本重新权衡核电在电力供应中的地位,可再生能源将成为日本能源政策的关键支柱。然而,相关研究机构指出,若完全以可再生能源发电替代被关停的核电,日本必须新增以风能和太阳能为主的可再生能源发电约70 GW,可再生能源发电的扩容速度将加快2–3 倍,相当于每年新增 1.75–3.5 GW。为达到此目标,可有两条解决之道,一是完全以可再生能源发电替代被关停的核电;二是以可再生能源发电替代 50%的核电,另 50%通过提高能源利用效率来解决。

(四)发展中国家。除发达国家外,发展中国家也对可再生能源给予了极大重视。印度从解决能源短缺的角度考虑,专门组建了“新能源和可再生能源部”,近年来大力发展风电、太阳能和生物质能源技术,其中风电产业和装机容量一直处于亚洲领先地位。巴西则利用丰富的甘蔗和木薯资源,大力发展生物液体燃料,在世界上首次实现了在全国不供应纯汽油。在巴西的能源消费结构中,可再生能源使用量占其能源消费总量的 45%。巴西计划到2030 年年产生物液体燃料7500万吨,并将生物液体燃料作为对外贸易的战略资源。

2009年底的联合国气候变化大会虽然没有弥合各国有关减排责任和目标间的分歧,但走“低碳”之路已成为各国共求认同的发展方式,发展可再生能源也成为各国共识。从全球看,开发利用可再生能源已成为国际上大多数国家的战略选择。目前已经有120多个国家制定了相关的法律、法规或行动计划,通过立法的强制性手段保障可再生能源战略目标的实现。

二、全球新能源和可再生能源发展呈现五大趋势

在各国的强力扶持下,世界新能源和可再生能源发展呈现如下五大趋势:

(一)投资呈现多元化趋势。强有力的政策支持引导和推动了技术产业发展,也推动了全球范围内的资本向新能源的转移。第一,政府和国际金融组织的投入增加。德国复兴开发银行、欧洲复兴开发银行、世界银行以及全球环境基金等,每年都提供接近10亿美元的资金支持可再生能源的发展,拉动了商业银行和私营资本的投入。第二,跨国公司开始实质性介入可再生能源产业。美国通用电气公司目前已是世界上最大的风电机组供应商之一;西门子、阿尔斯通、阿海珐、ABB等大型跨国公司,通过并购等迅速进入了可再生能源装备制造业;英国石油公司、壳牌等国际石油企业都加大了燃料乙醇和生物合成柴油等技术的研发和产业化力度。第三,风险投资和民间资本开始大规模介入可再生能源领域。2007年,全球有近200家可再生能源公司在股票交易所上市,总市值4000亿美元,直到金融危机爆发以来,新能源受资本市场追捧局面仍在维持。

(二)开发利用呈规模化发展趋势。截止2011年底,世界新能源发电装机容量约为3.9亿kW,同比增长25%。其中风机装机容量为2.38亿kW,约占60.5%,太阳能发电装机容量约为7180万kW,约占18.2%;生物质及其他发电装机容量约为8380万kW,约为21.3%。2011年,新能源发电装机容量约为全部装机容量的7.2%,发电量约为世界发电量的3%,具

图1 2011年世界发电量结构

数据来源:国网能源研究院《2012世界能源与电力发展状况分析报告》,中国电力出版社2012年7月版。

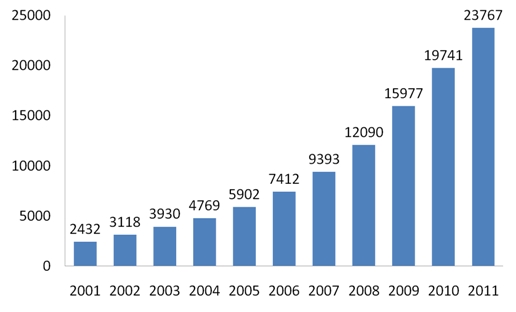

图2 2001-2011年世界风电装机容量

数据来源:国家能源局。

体构成如图1所示。如图2,近十年来世界风电发展突飞猛进,装机呈规模化增长态势,年均增长速度超过28%,很多国家取得了超过100%的大幅发展。在一些国家,可再生能源成为化石能源的重要补充,并逐步向替代能源过渡。目前,风电已满足丹麦、西班牙和德国分别20%、10%和7%以上的电力需求,新能源和可再生能源在能源消费中的比重日益提高。

(三)政策扶持成主要推动力。总体来说,目前可再生能源成本依然偏高、规模较小、市场竞争力较弱。许多国家都出台了相应的扶持政策,其中最到位的是欧盟。欧盟将可再生能源的发展目标在成员国之间进行分解,并要求各国制定相关扶持政策以保障目标得以实现。欧盟各国政府还通过强制上网、价格激励(固定电价制度)、税收优惠(对常规能源征收能源税和碳税等)、投资补贴和出口信贷等手段支持可再生能源发展。欧盟、美国、日本等每年还提供大约10亿欧元的研发经费,支持可再生能源技术的研发和创新。在可再生能源经济性还不具备竞争力的情况下,政府对其发展起到了决定性的作用。

(四)在未来全球能源供应中的地位将愈加突出。许多研究机构都对未来可再生能源的战略地位做出了可观预期。预计到2020年,随着技术的进步,可再生能源的成本都将显著降低,风电和太阳能将逐步具有经济竞争力。根据欧洲可再生能源理事会统计,目前全球可再生能源消费量(含水电)占一次能源需求的13%,其中在发电总量中占18%,在供热总量中占26%。预计到2050年,可再生能源将满足全球50%的一次性能源需求,其中70%的电力将来自于可再生能源(包括水电),装机容量为7100GW。英国壳牌公司预测,2040年以后世界石油将会变得稀缺,生物质转化为液体燃料的技术成熟,生物质利用将由发电为主转为生产交通用的液体燃料为主。预计到2050年,可再生能源将占世界一次能源消费总量的1/3,并能满足能源增长的大部分需求。

(五)互联网技术的结合有可能引发人类第三次工业革命。当前面临的全球性经济危机,其本质是以化石燃料,以及相关技术为基础的第二次工业革命陷入困境,无法继续支撑世界经济的发展,而可再生能源与互联网技术的结合则有可能引发人类历史上第三次工业革命,成为世界经济新的增长引擎。国际金融危机爆发以来,许多国家政府都把新能源、信息技术等作为未来发展重点,出台强有力的支持政策,加快培育新的经济增长点。从各国的战略决策中可以看出,以核能、风电、太阳能、生物质能为代表的新能源技术将持续突破,可再生能源发电成本的下降速度极可能大大超出预测。以智能电网、大规模储能电池为代表的配套技术的良好预期将进一步拉动新能源,提高其在能源结构中的份额。特别是在当前高油价,以及地缘政治日趋紧张背景下,风能、太阳能、潮汐能、生物能源等新能源将扮演着重要角色,成为推动经济发展的基础。而互联网等新通讯技术可以帮助分散式的可再生能源实现储存和广泛分享,并大大提升其利用效率,这将使第三次工业革命成为可能。此次工业革命的五大支柱分别是:(1)向可再生能源转型;(2)将每一大洲的建筑转化为微型发电厂,以便就地收集可再生能源;(3)在每一栋建筑物以及基础设施中使用氢和其他存储技术,以存储间歇式能源;(4)利用互联网技术将每一大洲的电力网转化为能源共享网络,这一共享网络的工作原理类似于互联网,成千上万的建筑物能够就地产出少量的能源,这些能源多余的部分既可以被电网回收,可以在洲际之间通过联网共享;(5)将运输工具转向插电式以及燃料电池动力车,这种电动车所需要的电可以通过洲与洲之间共享的电网平台进行买卖。